W czasach bardzo wysokiej inflacji często zastanawiamy się, gdzie ulokować nasze oszczędności. Obligacje skarbowe oraz lokaty bankowe to jedne z bardziej dostępnych narzędzi, które pozwalają (przynajmniej częściowo) ochronić zgromadzone pieniądze. Oba instrumenty mają swoje wady i zalety – dziś przyjrzymy się im nieco bliżej i postaramy się odpowiedzieć na pytanie, z którego z nich lepiej skorzystać.

Dlaczego obligacje skarbowe i lokaty są warte uwagi?

Szukając sposobów na ochronę oszczędności przed utratą wartości, nietrudno natrafić na samozwańczych internetowych coachów finansowych, którzy zalecą inwestowanie w nieruchomości, kryptowaluty i inne aktywa, obiecując ogromne zyski. Problem w tym, że korzystając z ich rad, trzeba się liczyć z koniecznością posiadania dużego kapitału na start lub dużym ryzykiem, przez które można finalnie nie zarobić, a stracić już posiadane pieniądze.

Obligacje skarbowe i lokaty mają tę zaletę, że z góry wiadomo, czego można się po nich spodziewać. W przypadku niemal wszystkich lokat oraz niektórych obligacji możemy sami wyliczyć, ile dokładnie dodatkowych pieniędzy zyskamy. Mamy pewność, że korzystając z omawianych instrumentów, wyjdziemy na tym lepiej, niż gdyby pieniądze po prostu leżały na naszym koncie bankowym lub w domu. Nie potrzebujemy też dużych środków na start. Ceny pojedynczych obligacji to zaledwie 100 zł. Lokaty zazwyczaj nie mają minimalnego progu wpłaty lub jest on niski (np. 500, 1000 zł).

Bezpieczeństwo i dostępność obligacji oraz lokat

Zacznijmy od bezpieczeństwa obligacji oraz lokat. W obu przypadkach zasadniczo możemy być spokojni o swoje pieniądze. Obligacje to papiery wartościowe, które w imieniu Skarbu Państwa sprzedaje minister finansów. Wykupienie tych papierów i wypłatę odsetek gwarantuje właśnie Skarb Państwa. Pomijając ekstremalne scenariusze (takie jak bankructwo państwa), inwestowanie w obligacje skarbowe jest bezpieczne.

W przypadku lokat bank musi zwrócić nam nasze środki wraz z odsetkami. Jeśli instytucja finansowa zbankrutuje, możemy liczyć na odzyskanie pieniędzy z Bankowego Funduszu Gwarancyjnego. Na stronie BFG można sprawdzić, które banki są objęte gwarancjami.

Zakupu obligacji można dokonać w biurach maklerskich PKO BP, w wybranych oddziałach tego banku oraz przez internet. Ostatnio tej formy inwestycji można dokonać także w biurze maklerskim banku Pekao S.A., serwisie Pekao24 i aplikacji PeoPay. Sposób założenia lokat zależy od konkretnego banku, jednak przeważnie jest możliwe skorzystanie z tej formy oszczędzania przez internet lub aplikację mobilną. Niektóre banki oferują nawet wyższe oprocentowanie dla osób, które zdecydują się załatwić formalności online, a nie w oddziale.

Najłatwiej będzie nam założyć lokatę online w banku, w którym już mamy konto. W takiej sytuacji potrzebujemy przeważnie zaledwie kilku kliknięć. Skorzystanie z obligacji lub lokat w innych bankach wiąże się z dodatkowymi formalnościami, ale w większości przypadków damy radę wykonać wszystkie potrzebne kroki z poziomu komputera.

Obligacje czy lokaty – co przynosi większy zysk?

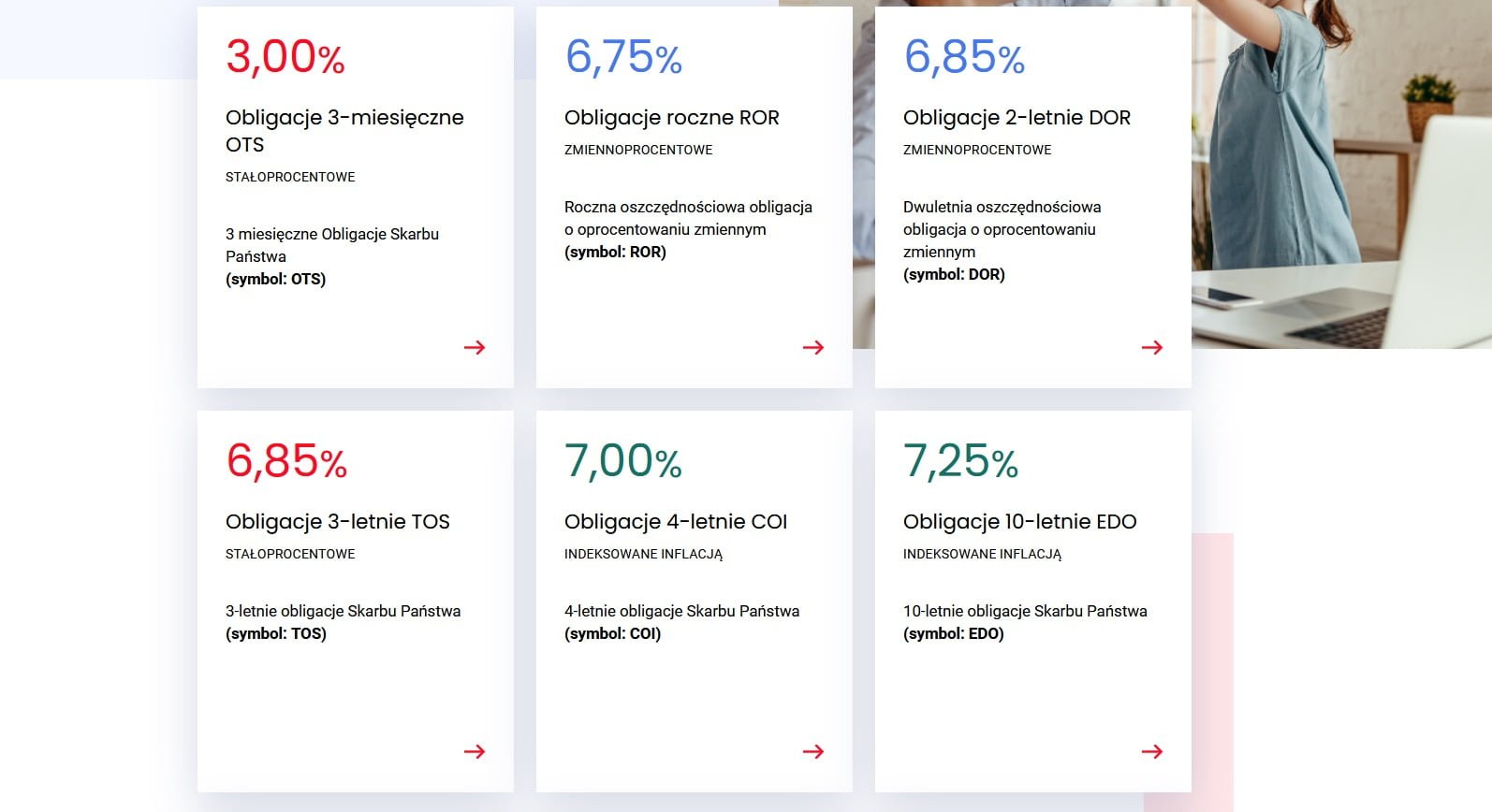

Najlepsze lokaty bankowe pozwalają obecnie zyskać ok. 8% w skali roku. Przeważnie odsetki otrzymamy po zakończeniu trwania lokaty. Możemy ją zerwać przed terminem, ale wtedy nie dostaniemy odsetek. W przypadku obligacji sprawa jest bardziej skomplikowana, bo jest ich kilka rodzajów. Stałe oprocentowanie mają OTS (3% w skali roku, trzymiesięczne) oraz TOS (6,85% w skali roku, trzyletnie). Pozostałe rodzaje mają zmienne oprocentowanie, które zależy od stopy referencyjnej NBP, wskaźnika WIBOR6M lub wysokości inflacji (od drugiego roku) – nie da się więc dokładnie przewidzieć, jakie będą zyski.

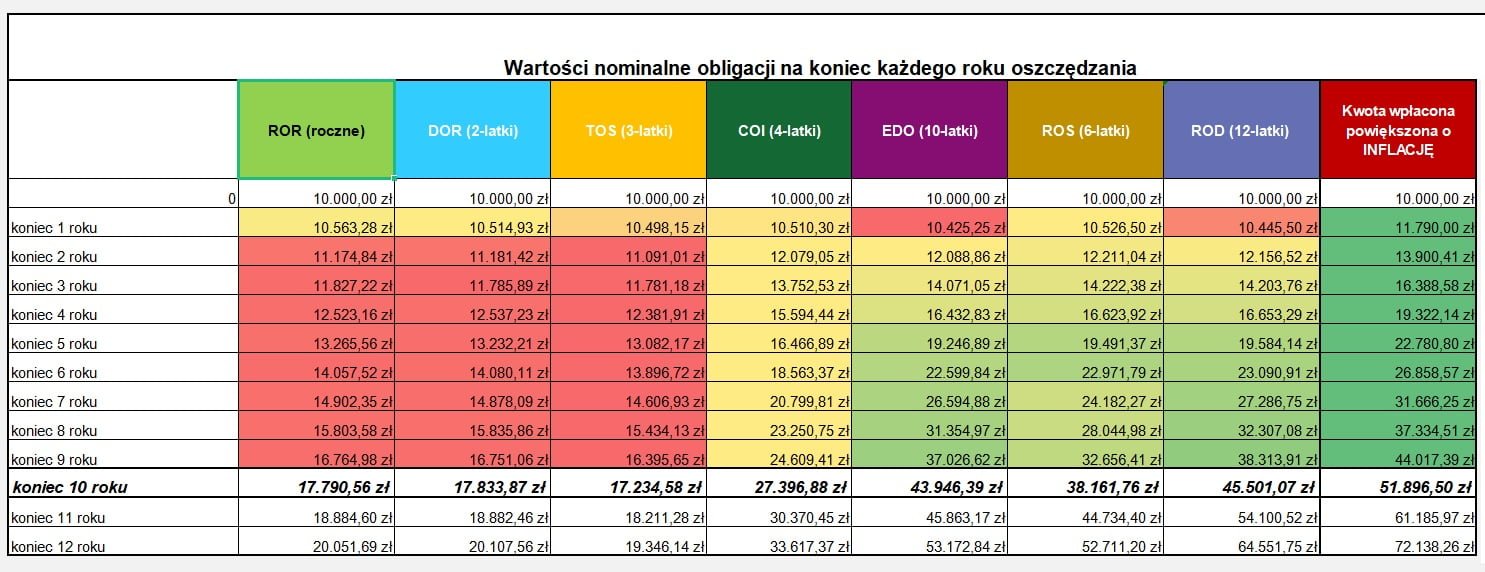

Żeby porównać obligacje i lokaty, przyda nam się dodatkowe narzędzie. Może to być kalkulator obligacji skarbowych – znajdziecie go na podlinkowanej stronie w formie arkusza xlsx. Do kalkulatora wpisujemy, jakiej inflacji i wysokości innych wskaźników się spodziewamy – w odpowiedzi otrzymamy tabelę pokazującą, ile pieniędzy będziemy mieli, jeśli zainwestujemy w poszczególne rodzaje obligacji. Poniżej przykładowa symulacja dla kwoty 10 tysięcy złotych przy czysto teoretycznym założeniu, że inflacja, stopa referencyjna NBP i wskaźnik WIBOR6M będą w najbliższych latach niezmienne. Uwzględniony został podatek Belki.

Jak widać, przy takim scenariuszu obligacje roczne, dwuletnie oraz trzyletnie dają mniejszy zysk niż najlepiej oprocentowane lokaty (np. roczna lokata 8% na 10 tysięcy zł daje 648 zł, a roczne obligacje pozwalają uzyskać 563,28 zł). W przypadku obligacji czteroletnich sytuacja już się zmienia i to one przynoszą więcej pieniędzy, bo od drugiego roku są indeksowane inflacją.

Pamiętajmy, że to tylko przykład i praktycznie na pewno wskaźniki, od których zależy zysk z obligacji, ulegną zmianie. Nikt nie jest jednak ze 100% pewnością wskazać, jak będą się one kształtowały. Jeśli macie własne przypuszczenia na ten temat, możecie wpisać je do kalkulatora i zostanie to uwzględnione w wygenerowanej tabeli.

- Dowiedz się więcej na temat obligacji skarbowych

- Dowiedz się więcej na temat lokat bankowych, które można założyć online

Dla kogo obligacje, dla kogo lokaty?

Zarówno obligacje skarbowe, jak i lokaty bankowe to bezpieczne sposoby oszczędzania, z których można korzystać online. Lokata to dobry wybór na krótkoterminowe ulokowanie środków (np. trzy miesiące, pół roku) – pieniądze przyniosą 7-8% zysku w skali roku, zamiast leżeć bezczynnie na nieoprocentowanym koncie. Jeśli nie przeszkadza nam długoterminowość inwestycji, możemy wybrać obligacje indeksowane inflacją (min. czteroletnie). W ostatecznym rozrachunku mogą nam one przynieść większy zysk od lokaty.

Oczywiście trzeba pamiętać, że inflacja w Polsce bije rekordy i zarówno w przypadku lokat, jak i obligacji wartość nabywcza naszych oszczędności może spaść. W takiej sytuacji ten spadek będzie jednak znacznie niższy, niż u osób, które po prostu trzymały pieniądze na zwykłym koncie.

zdjęcie główne: rupixen.com/Unsplash