Zastrzeżenie numeru PESEL. Wyjaśniamy, co tak naprawdę daje i dlaczego warto to zrobić jak najszybciej

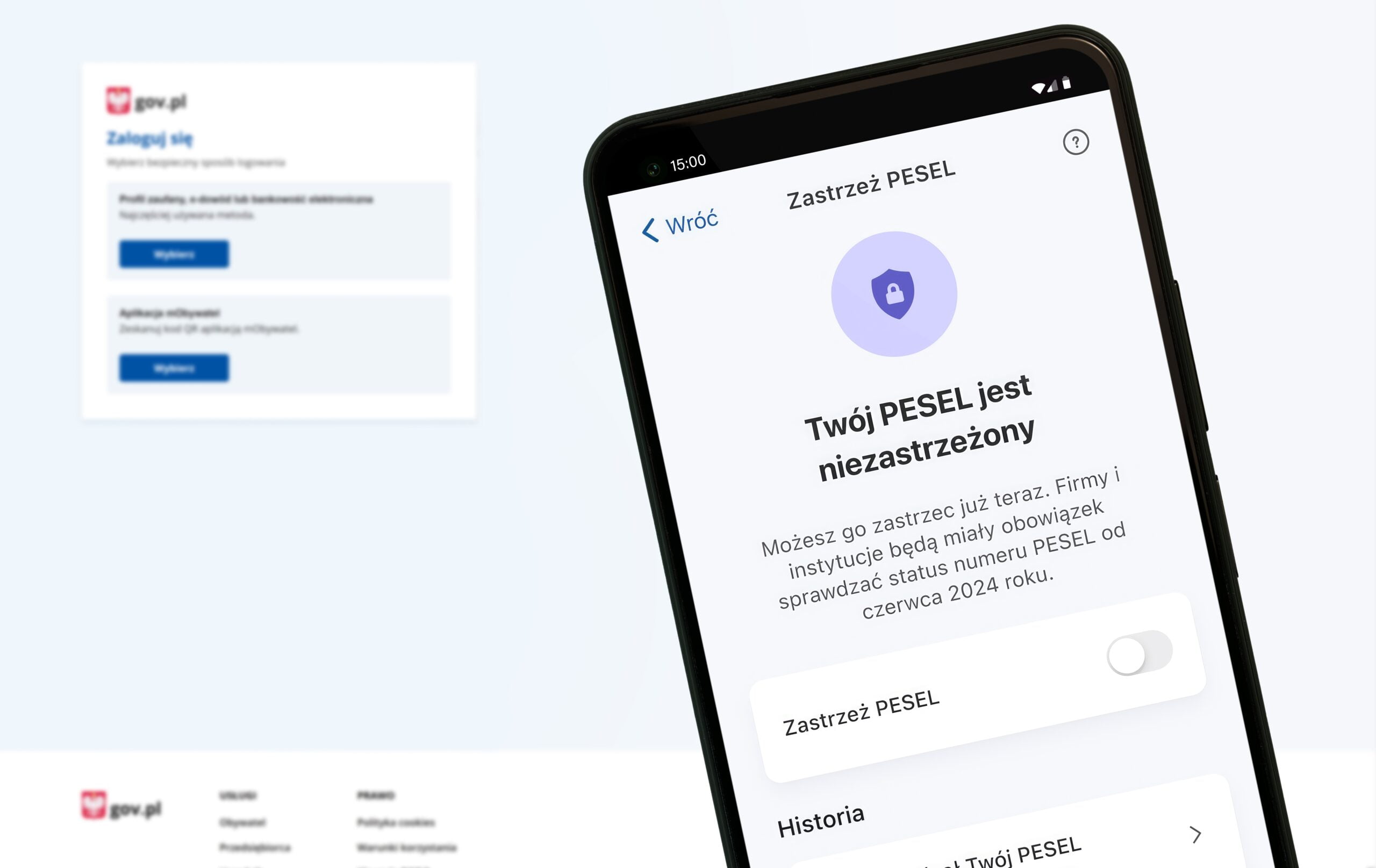

Od końca 2023 roku mogliśmy aktywować usługę związaną z zastrzeżeniem numeru PESEL w aplikacji mObywatel, ale dopiero teraz czynność ta ma sens. Otóż od 1 czerwca 2024 roku wszystkie instytucje finansowe będą miały obowiązek sprawdzania rejestru PESEL. O co chodzi w praktyce? Jeśli na przykład udzielą one pożyczki mimo zastrzeżonego numeru PESEL, nie będą mogły dochodzić z tego tytułu należności.

Spis treści

Co się stanie po zastrzeżeniu numery PESEL?

Jak uprzedza Ministerstwo Cyfryzacji, gdy zastrzeżony zostanie numer PESEL, wtedy „przypisany” do niego człowiek nie może założyć konta bankowego, wziąć kredytu, sprzętu na raty ani załatwić sprawy u notariusza, np. sprzedać mieszkania. Jednak dotyczy to nie tylko osoby, która zastrzegła PESEL.

Oznacza to też, że nikt nie wykorzysta twojego numeru PESEL, nawet gdy go zna. Nie weźmie na ciebie kredytu ani nie otrzyma duplikatu karty SIM. Oczywiście mimo zastrzeżenia numeru PESEL nadal można bez problemu pójść do lekarza, zrealizować receptę, wziąć udział w wyborach, kupić bilety lotnicze oraz załatwić sprawę w urzędzie.

Ciąg dalszy pod materiałem wideo

To jedna z najważniejszych zmian w polskim prawie

Przynajmniej w kwestii ograniczenia skali wyłudzeń i kradzieży tożsamości, która może realnie ograniczyć skalę tego typu zjawisk. Związek Banków Polskich podaje, że w I kwartale 2024 roku udaremniono 3 068 prób wyłudzeń kredytów na łączną kwotę 82,9 mln zł. W 15-letniej historii raportu infoDOK (publikowanego przez ZBP) jest to rekordowa liczba odnotowanych przestępstw.

Zastrzeżenia dokonuje się na wniosek zainteresowanego, np. za pomocą aplikacji mObywatel, ale są też dwa zastrzeżenia z urzędu:

- w przypadku śmierci osoby fizycznej,

- w przypadku unieważnienia dowodu osobistego na skutek zgłoszenia utraty dowodu osobistego lub zgłoszenia podejrzenia nieuprawnionego wykorzystania danych osobowych.

Zastrzeżenie numeru PESEL – obowiązkowa weryfikacja

Obowiązek weryfikacji zastrzeżenia numeru PESEL przed podpisaniem umowy skutkującej zobowiązaniami finansowymi będą miały m.in. następujące podmioty:

- Banki przy zawieraniu umów o kredyt, pożyczkę, leasing, rachunek oszczędnościowy i oszczędnościowo–rozliczeniowy.

- SKOKI przy zawieraniu umów o kredyt lub pożyczkę.

- Notariusze przy sporządzaniu dokumentów dotyczących sprzedaży nieruchomości.

- Dostawcy usług telekomunikacyjnych przy wydawaniu kopii lub wtórnika karty SIM. To może powstrzymać zjawisko SIM swappingu.

Wynika to z ustawy z 7 lipca 2023 roku o zmianie niektórych ustaw w celu ograniczania niektórych skutków kradzieży tożsamości.

Rejestr zastrzeżeń numerów PESEL

To centralny zbiór danych osobowych pełnoletnich osób fizycznych, który został uruchomiony w celu zapobiegania negatywnym konsekwencjom nieuprawnionego wykorzystania danych osobowych osób, które dokonają zastrzeżenia numeru PESEL.

W rejestrze gromadzone są następujące dane:

- numer PESEL,

- informacja o zastrzeżeniu numeru PESEL,

- informacja o chwili zastrzeżenia numeru PESEL,

- informacja o cofnięciu zastrzeżenia numeru PESEL,

- informacja o chwili cofnięcia zastrzeżenia numeru PESEL,

- oznaczenie organu albo podmiotu rejestrującego zastrzeżenie albo cofnięcie zastrzeżenia numeru PESEL.

Dlaczego rejestr ten jest tak istotny? Wiąże się to bowiem z prawnymi skutkami zastrzeżenia numeru PESEL, czyli z brakiem możliwości dochodzenia przez firmy i instytucje roszczeń wynikających z umowy od osoby, która w chwili zawarcia umowy miała zastrzeżony PESEL.

To nie my będziemy musieli udowadniać, że ktoś wziął kredyt lub pożyczkę na nasze dane – nie będziemy musieli spłacać cudzego zadłużenia. Co więcej, jeśli PESEL był w rejestrze, instytucja nie będzie mogła ani domagać się zwrotu środków, ani sprzedać wierzytelności. I to nawet w sytuacji, jeżeli okaże się, że zobowiązanie faktycznie wzięła osoba legitymująca się danym numerem PESEL i wcale nie doszło do kradzieży tożsamości.

Nie ochroni konta bankowego na 100%

Zastrzeżenie PESEL chroni przed wieloma potencjalnymi wyłudzeniami, ale dopiero od pewnej kwoty. A konkretnie chodzi tutaj o wypłacanie gotówki w banku – w sytuacji, gdy ktoś chciałby przyjść do banku i podszyć się pod właściciela rachunku.

Jeśli uda mu się oszukać pracownika banku, będzie w stanie, mimo zastrzeżonego numery PESEL, wypłacić w placówce banku więcej pieniędzy niż trzykrotność minimalnego wynagrodzenia za pracę (od 1 stycznia 2024 r. to 12 726 zł). Ograniczenie dotyczy sumy wypłat ze wszystkich kont, w ciągu jednego dnia, we wszystkich placówkach banku. Zgodnie z Ustawą, w sytuacji, gdy numer PESEL będzie zastrzeżony, a użytkownik spróbuje wypłacić większą kwotę, bank zablokuje wypłatę w kasie ze wszystkich kont na 12 godzin (blokada nie dotyczy wypłat gotówki z bankomatów). Ten okres karencji nie dotyczy jednak innych usług, np. od razu po cofnięciu zastrzeżenia będzie można założyć nowe konto lub podpisać umowę na kredyt.

Właściciele i pełnomocnicy do rachunku

Warto dodać, ze w bazie nie są sprawdzani pełnomocnicy do rachunku, tylko właściciele lub współwłaściciele konta. Jednak w przypadku, gdy konto ma wielu właścicieli, przed podjęciem gotówki przez pełnomocnika bank zweryfikuje zastrzeżenie PESEL u wszystkich właścicieli. Jeśli jedna z tych osób ma zastrzeżony PESEL, pełnomocnik nie będzie mógł wypłacić gotówki.

Dlatego musicie pamiętać, że jeśli idziecie do banku (albo chcecie kogoś wysłać z pełnomocnictwem) po większą gotówkę albo chcecie podpisać umowę lub ją aneksować, wcześniej musicie cofnąć zastrzeżenie (najszybciej w aplikacji mObywatel lub przez ePUAP).

Dłuższy czas na zrealizowanie pewnych usług

ZPF szacuje, że do rejestru zastrzeżeń numerów PESEL może wpływać około 10 mln zapytań dziennie: od instytucji finansowych, operatorów telekomunikacyjnych czy notariuszy. Instytucje będą nawet kilkukrotnie weryfikować PESEL klienta w jednej sprawie. To będzie test wydolności całego systemu.

Jak ostrzega Marcin Czugan, Prezes Związku Przedsiębiorstw Finansowych w Polsce, nawet krótkotrwała niedostępność systemu może bowiem spowodować szereg komplikacji.

Jeżeli niedostępność rejestru będzie krótsza niż kwadrans, ustawodawca uznał za uzasadnione, by podmiot weryfikujący numer PESEL wstrzymał się z zawarciem umowy z klientem i poczekał, aż system ponownie zacznie prawidłowo działać. Z kolei niedostępność dłuższa niż 15 minut spowoduje konieczność wykonania dalszych czynności weryfikacyjnych klienta.

W praktyce będzie to oznaczać, że w przypadku niedostępności instytucja i tak odczeka wskazane 15 minut, by następnie podjąć wskazane w przepisach kroki. To będzie wymagało od klientów cierpliwości.

Marcin Czugan, Prezes Związku Przedsiębiorstw Finansowych w Polsce

Usługa Zastrzeż PESEL a parabanki i firmy udzielające tzw. chwilówek

Chociaż według przepisów prawa, a konkretnie w ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2023 r. poz. 1028 i 1285) dodano artykuły wskazujące na obowiązek weryfikowania tego, czy numer PESEL nie został zastrzeżony, to nie odnosi się to do tzw. parabanków i firm oferujących tzw. chwilówki (często reklamują się sloganami „Pożyczka bez sprawdzenia raportu BIK” czy ”Pożyczka na dowód”).

Według specjalisty RODO od strony prawej, dr Pawła Litwińskiego (autora szkolenia Zastrzeżenie numeru PESEL w Sekurak Academy), niestety usługa zastrzeżenia numeru PESEL nie uchroni nas przed tego typu podmiotami. Weryfikacja zastrzeżeń numeru PESEL obowiązuje bowiem banki, instytucje kredytowe, SKOK-i oraz podmioty udzielające kredytu konsumenckiego – to wszystko, co jest w jakiś sposób regulowane. Z kolei parabanki i firmy oferujące tzw. chwilówki (tj. krótkoterminowe pożyczki gotówkowe) działają w zasadzie na granicy prawa, poza regulacjami i nadzorem organów państwowych, dlatego nie są tym mechanizmem objęte.

Są to podmioty prowadzące „działalność” charakterystyczną dla banków, ale w oparciu o inne przepisy niż Prawo bankowe. Finansują bowiem pożyczki (tzw. chwilówki) ze środków własnych, dzięki temu mogą stosować własne warunki kredytowe, które znacząco różnią się od tych oferowanych przez instytucje regulowane.

Podsumowanie

Jak twierdzi cytowany wcześniej dr Paweł Litwiński, zastrzeżenie numeru PESEL należy do kategorii dość kontrowersyjnych, bowiem zamiast zwalczać skutek w postaci wyłudzeń kredytów i pożyczek, tworzy się kolejny rejestr publiczny, czyli rejestr zastrzeżonych numerów PESEL i wprowadza się obowiązek weryfikacji tego numeru PESEL przed transakcją. Niemniej przyznaje, że warto zastrzec numer PESEL. Jest to darmowe, proste, wymaga kilku kliknięć i w namacalny sposób chroni przed najbardziej dotkliwymi przypadkami wyłudzenia danych.

Obowiązek weryfikowania zastrzeżeń PESEL wszedł w życie kilka dni temu, więc sami jesteśmy ciekawi, jak będzie to wyglądać w praktyce oraz w jakim stopniu zmniejszy liczbę prób wyłudzeń kredytów i pożyczek.

Dziękujemy za lekturę artykułu. Czy jesteś fanem sportu, ale lubisz też wypoczynek? Podziel się z nami swoją opinią w krótkiej ankiecie! Zajmie ci to kilka sekund, a my chętnie poznamy twoje zdanie na temat oglądania wydarzeń sportowych.

Źródło: Infor, Ministerstwo Cyfryzacji, LEX, ZPF, ZBP, Sekurak Academy. Zdjęcie otwierające: Jonas Leupe / Unsplash, montaż własny

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.