W ostatnich dniach rynki finansowe doznały niemałego wstrząsu. Upadł bowiem jeden z banków w USA o nazwie Silicon Valley Bank – instytucja stanowiąca fundament funkcjonowania wielu technologicznych startupów w Dolinie Krzemowej (i poza nią). Takie sytuacje nigdy nie są mile widziane zwłaszcza dla klientów danej spółki. Warto dodać, że SVB według różnych źródeł był szesnastym lub osiemnastym bankiem pod względem wielkości w Stanach Zjednoczonych. Czy to oznacza, że to wierzchołek góry lodowej i cały system bankowy jest w tarapatach? Przyjrzyjmy się, w jaki sposób Silicon Valley Bank upadł i jakie mogą być tego konsekwencje.

[AKTUALIZACJA #1 – 13 marca 2023, godz. 15:59]

W sprawie wypowiedział się prezydent USA, Joe Bidden. Zapewnił, że system bankowy jest bezpieczny i wyjaśnił, skąd wezmą się środki na pokrycie depozytów z SVB… a także skomentował sytuację osób inwestujących w ten bank. Fragmenty z jego wystąpienia możecie obejrzeć poniżej:

Poniżej oryginalna treść materiału

Silicon Valley Bank – krótka historia upadku

Silicon Valley Bank został założony w 1983 roku. Firma specjalizuje się w bankowości dla startupów technologicznych. Co ciekawe, instytucja zapewniła finansowanie prawie połowie amerykańskich firm technologicznych i opieki zdrowotnej wspieranych przez kapitał venture.

Jego suma aktywów na koniec ubiegłego roku wynosiła aż 209 miliardów dolarów, co plasowało go w pierwszej dwudziestce największych banków w USA. Dlaczego średniej wielkości bank upadł? Złożyło się na to kilka czynników.

Po pierwsze, na całym świecie w tym także w USA, banki centralne podnoszą stopy procentowe, żeby zdusić inflację. Podwyżki FEDu zaczęły się rok temu. Bank centralny USA działa mocno agresywnie i stopy procentowe rosły w dość szybkim tempie. Warto dodać, że wpłynęły one na osłabienie dynamiki wzrostów akcji spółek technologicznych, które przynosiły duże korzyści SVB. Jednak to nie był najistotniejszy czynnik.

Wyższe stopy procentowe obniżyły wartość długoterminowych obligacji, które SVB i inne banki pochłaniały w czasach bardzo niskich stóp procentowych. Warto dodać, że portfel obligacji Silicon Valley Bank miał wartość 21 miliardów dolarów. Bank miał ogromne ilości niezrealizowanych strat na obligacjach w momencie, gdy tempo wypłat rosło. Na coraz trudniejszym rynku klienci chcący utrzymać swoje firmy wycofywali depozyty, a SVB zaczęło brakować kapitału.

W środę 8 marca Silicon Valley Bank ogłosił, że sprzedał papiery wartościowe ze stratą, a także chciał wyemitować nowe akcje za 2,25 miliarda dolarów, aby wzmocnić swój bilans. Emisja okazała się fiaskiem. Wywołało to panikę wśród kluczowych firm venture capital, które podobno doradzały klientom wycofanie pieniędzy z banku. To spowodowało jeszcze większą panikę wśród spółek i klientów mających konta w tej instytucji.

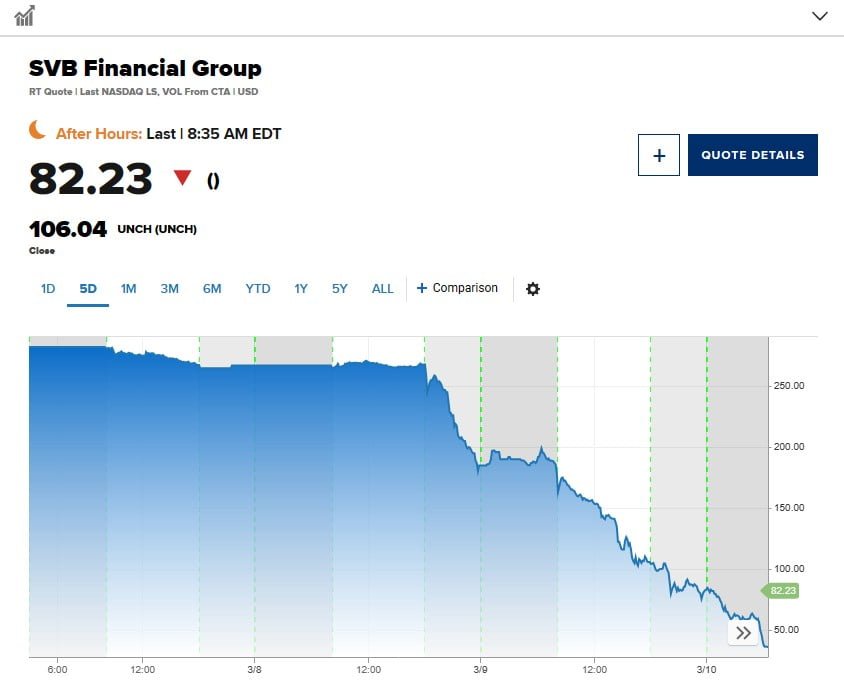

Taka sytuacja nie uszła uwadze inwestorom giełdowym. Akcje banku zaczęły gwałtownie spadać w czwartek rano, a po południu pociągnęły za sobą akcje innych banków, ponieważ inwestorzy zaczęli obawiać się powtórki kryzysu finansowego z lat 2007-2008. Na giełdzie w USA mieliśmy więc do czynienia z małą paniką, która była kontynuowana także w piątek 10 marca. W międzyczasie SVB ogłosił, że sprzedał swój portfel obligacji ze stratą 1,8 mld USD. Wzrost stóp procentowych sprawił, że niskodochodowe aktywa, takie jak obligacje, są warte dużo mniej.

Te informacje spowodowały, że gdy kurs nie był zawieszony – w ciągu kilku dni spadł z poziomu ponad 250 USD do wartości 82 USD za akcję. Do piątkowego ranka handel akcjami SVB został wstrzymany. Kalifornijskie organy regulacyjne interweniowały, zamykając bank i umieszczając go pod zarządem komisarycznym Federalnej Korporacji Ubezpieczeń Depozytów.

Główne biuro i wszystkie oddziały Silicon Valley Bank zostaną ponownie otwarte 13 marca, a wszyscy ubezpieczeni deponenci będą mieli pełny dostęp do swoich depozytów nie później niż w poniedziałek rano. Co z pozostałym pieniędzmi? Aż 89% depozytów nie było ubezpieczonych. Na szali jest oczywiście utrata części środków pośród podmiotów posiadających konta w SVB… ale panika w tym zakresie zdaje się nie do końca uzasadniona. Jak przewiduje Armand Domalewski, analityk cytowany przez Euronews:

Ludzie w USA zakładają, że ich depozyty są chronione tylko do 250 tys. dolarów, co z prawnej perspektywy jest oczywiście prawdą. Ale w ogólnym rozrachunku, FDIC od 2008 roku w takich sytuacjach zawsze stara się zaaranżować wykupienie banku przez inny podmiot w celu przeniesienia klientów. Nie tracą oni wówczas swoich depozytów”

I właśnie Federalna Korporacja Gwarantowania Depozytów (FDIC) szuka już ponoć innego banku, który byłby skłonny połączyć się z Silicon Valley Bank.

Wiemy już także, że amerykański rząd zagwarantował, że zwrócone zostaną także nieubezpieczone środki, co powinno uspokoić nieco sytuację na rynku startupów technologicznych, jak i pozostałych klientów SVB.

Czy czeka nas powtórka z kryzysu z 2008 roku?

Sceptycy wieszczą, że upadek Sillicon Valley Bank może być początkiem większego kryzysu systemu bankowego. Na myśl przychodzi im oczywiście 2008 rok i upadek Lehman Brothers. Winą za upadek SVB obarczają przede wszystkim Jerome’a Powella, (prezesa FEDu), który prowadzi jastrzębią politykę pieniężną banku centralnego. Tempo podwyżek stóp procentowych wywołało nieoczekiwane problemy. Utrzymują się też obawy o dalsze niezamierzone konsekwencje takiego działania. Czy pesymiści mają rację i czy faktycznie jest się czego bać?

Pomimo początkowej paniki na Wall Street, większość analityków twierdzi jednak, że upadek SVB raczej nie wywoła efektu domina, który ogarnął sektor bankowy podczas kryzysu finansowego. To jedynie jednostkowy przypadek specyficznej firmy, która finansowała start-upy.

„System jest tak dobrze skapitalizowany i płynny jak nigdy dotąd. Banki, które mają teraz kłopoty, są o wiele za małe, aby stanowić znaczące zagrożenie dla szerszego systemu”.

– stwierdził główny ekonomista Moody’s, Mark Zandi.

Emocje studzi też zastępca sekretarza skarbu – Wally Adeyemo:

„Federalne organy regulacyjne zwracają uwagę na tę konkretną instytucję finansową, a kiedy myślimy o szerszym systemie finansowym, jesteśmy bardzo pewni możliwości i odporności systemu”.

– stwierdził Adeyemo w wywiadzie dla CNN.

Trudno nie zgodzić się z doświadczonym analitykiem Xelion, Piotrem Kuczyńskim. Ekonomista również potwierdza, że problemy mają mniejsze banki, a cały system jest bezpieczny. Polskie banki tym bardziej nie są zagrożone zawirowaniami.

W najbliższych dniach sytuacja na rynkach finansowych powinna się nieco uspokoić. Ostatnie spadki banków na giełdach były według ekspertów nieco na wyrost.

Źródło: cnn, reuters, cnbc, new york times, financial times, opracowanie własne

fot. Depositphotos/MichaelVi