W tym tygodniu analizuję kolejne spółki technologiczne, które zawojowały lub mogą zawojować zarówno świat technologii, jak i rynki finansowe. Tym razem pod lupę wziąłem mPay – obiecujący fintech, który zaskakuje nowymi pomysłami. Przyjrzałem się także spółce Meta, która straszy inwestorów wynikami finansowymi i brakiem konkretnej wizji na przyszłość.

Spółki technologiczne tygodnia

mPay – obiecujący fintech

Spółka mPay S.A. to przodujący polski dostawca rozwiązań z obszaru m-płatności. Działa na rynku od 2003 roku, tworząc i rozwijając innowacyjne instrumenty umożliwiające realizację transakcji finansowych za pomocą urządzeń mobilnych. Jednak dopiero debiut smartfonów pozwolił spółce rozwinąć skrzydła. Flagowym produktem spółki jest dobrze znana i lubiana aplikacja mPay, która powstała w 2015 roku. Umożliwia ona:

- Kupowanie biletów komunikacyjnych,

- Regulowanie należności za płatne parkowanie,

- Zasilanie telefonicznych kont prepaid za pomocą smartfona lub tabletu,

- Opłatę za przejazd autostradą,

- Zakup biletów PKP Intercity,

- Opłacenie różnego rodzaju biletów wstępu,

- Nadanie paczki,

- Zakupy gier i programów,

- Zakupy voucherów i bonów podarunkowych.

Będąc najdłużej działającym krajowym dostawcą rozwiązań dla m-płatności, mPay S.A. łączy bogate doświadczenie i wiedzę ekspercką z najnowszymi technologiami, idealnie wpisując się w bieżące trendy rynkowe, odpowiadając na oczekiwania użytkowników i wyznaczając standardy w branży.

Od 2007 roku, spółka mPay jest koncesjonowanym agentem rozliczeniowym, uprawnionym do procesowania transakcji realizowanych za pomocą urządzeń mobilnych. Z kolei 13 września 2016 roku Komisja Nadzoru Finansowego wydała zezwolenie, na mocy którego firma mPay S.A. ma możliwość świadczenia usług o charakterze Krajowej Instytucji Płatniczej. Wydaje się, że to właśnie w tym kierunku zmierza spółka. Obserwatorzy i analitycy, ale także sama spółka nie ukrywa, że zamierza zwiększyć ilość usług w aplikacji. Niektórzy nawet twierdzą, że kiedyś mPay może stać się czymś w rodzaju banku lub parabankiem.

W ostatnich, ważniejszych komunikatach firmy czytam między innymi, że:

- Na 31.12.2022 r. aplikacja mPay liczyła 1,149 mln użytkowników – poprzedni odczyt z 31.12.2021 wynosił 714,7 tys. klientów,

- Łączna wartość transakcji przechodząca przez konta mPay SA w 2022 roku wyniosła 41,7 mln zł wobec 20,1 mln zł w roku 2021. Oznacza to, że spółka zanotowała ponad 200% wzrostu w tym obszarze. mPay zanotował również bardzo duży wzrost ilości przetworzonych transakcji z 4,65 miliona w 2021 roku do ponad 7,5 miliona w 2022 roku,

- W 2021 roku spółka nawiązała współpracę z Rafałem Zaorskim, a w 2022 roku Dzikim Trenerem (umowy zostały rozwiązane pod koniec tego roku),

- W październiku 2022 roku spółka rozpoczęła przegląd opcji strategicznych wspierających dalszy rozwój działalności mPay. Firma weźmie pod uwagę: pozyskanie inwestora, przeprowadzenie emisji nowych akcji Spółki lub partnerstwo strategiczne dla Spółki. Przegląd ten ma na celu wybór najkorzystniejszego sposobu realizacji strategii długoterminowego rozwoju i jego podstawowej działalności.

Fintech ten jest notowany na NewConnect. Jego wycena to około 50 mln zł. W akcjonariacie spółki znajdziemy Grupę „LEW” S.A. z udziałem 54,58% oraz „US.EN.EKO” Sp. z o.o. z udziałem 6,9%. Kurs akcji w tym momencie jest dość stabilny. Widać było jednak, że umowa zawarta z popularnym influencerem finansowym, Rafałem Zaorskim wywołała pod koniec 2021 roku ogromne wzrosty na kursie. Obecnie, kurs oscyluje w okolicach 80 groszy.

Meta bez pomysłu na przyszłość

Meta to spółka, która być może dla wielu osób być mało znana. Jednak, kiedy ktokolwiek usłyszy o Facebooku, to wie o, jaką spółkę chodzi. Już sama zmiana nazwy firmy, której dokonał Mark Zuckerberg, była niefortunna. Mam wrażenie, że właśnie od tego czasu, właściciel Facebooka, Instagrama czy WhatsAppa ma poważne problemy ze sprostaniem wymagań inwestorów giełdowych.

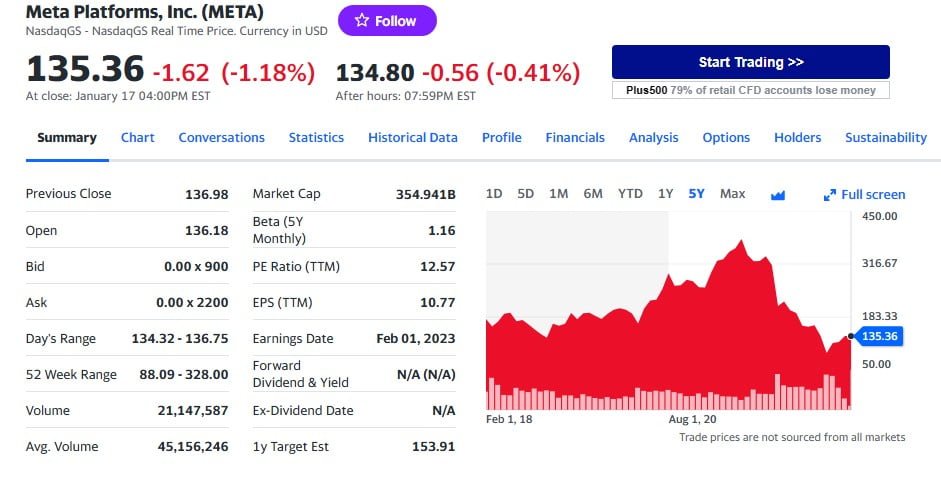

W ostatnim kwartale Meta bardzo rozczarowała wynikami finansowymi. Analitycy zwracali uwagę przede wszystkim na:

- Spadek przychodów o 4% do poziomu 27,71 mld USD,

- Spadek zysku operacyjnego o 46% do poziomu 5,66 mld USD,

- Spadek zysku netto o 52% do poziomu 4,395 mld USD.

Jakby nie patrzeć, spółka wciąż zarabia i to nie małe pieniądze. Jednak znacznie mniejsze niż zaledwie rok temu. Trudno dziwić się inwestorom giełdowym, którzy od roku wyprzedają akcje spółki, tym samym obniżając jej wycenę na giełdzie w USA, którą można było uznać wręcz za „kosmiczną”. Obecnie, technologiczny gigant jest wart w oczach inwestorów około 355 mld USD. Od szczytu w sierpniu 2021 roku, kurs osunął się o ponad 60% z poziomu 379 dolarów za akcję do około 135 USD. W najgorszym momencie było to nawet 93 USD za walor. Jakie są powody takiej wyprzedaży?

Oczywiście jednym z powodów są wyniki finansowe, które „nie pasowały” do zbyt dużej kapitalizacji. Inny powód to brak pomysłu na dalszy rozwój i brak jakiegoś dodatkowego motoru napędowego. Szef spółki za bardzo skupia się na inwestycjach w metaverse, który może okazać się kompletną klapą.

Mark Zuckerberg jednak jest przekonany o niesamowitej przyszłości technologii i zdaje się nie słuchać głosów rozsądku w tej sprawie. Szef spółki pakuje miliardy dolarów (ostatnio dorzucił do projektu aż 15 mld USD), aby technologia stała się innowacyjna. Zuckerberg wierzy, że Meta jako pierwsza opracuje uniwersum, w którym będzie można się spotykać i pracować. To kompletny absurd, w który nie wierzę, ale nie tylko ja – także rzesza inwestorów, którzy wyprzedają akcje. Inwestycje w projekt są bardzo kosztochłonne, a ewentualne korzyści w przyszłości są wątpliwe. Efekt będzie niewspółmierny do kosztów. Strata poniesiona przez dział zajmujący się metaverse ma znacząco wzrosnąć w 2023 według prognoz spółki.

W jaki sposób spółka chce uratować kolejne wyniki finansowe? Zwolnieniami pracowników. Te mają sięgnąć aż 13% załogi, czyli około 11000 pracowników. Spółka zamierza też eksplorować rozwój sztucznej inteligencji na Instagramie, co ma zwiększyć przychody z reklam. Czy to wystarczy? Mam duże wątpliwości i nie wierzę w lepsze wyniki w następnym kwartale ani w kolejnych.

Źródło: finance.yahoo, mpay, attrader