Według informacji Biura Informacji Kredytowej Polacy znają i korzystają — albo dopiero zamierzają korzystać z usługi BNPL (Buy Now, Pay Later), czyli po naszemu „kup teraz, zapłać później”, jak popularnie określa się zakupy z odroczoną płatnością.

Już ponad połowa Polaków wie, na czym polega to rozwiązanie, a 31% zna je ze słyszenia. Wraz z aktywnością online wzrasta jego popularność, bo i zalety są nie do przecenienia — tego typu zakupy nie obciążają niepotrzebnie konta, są też sposobem na przechytrzenie inflacji czy przetrwanie do pierwszego, bez ponoszenia dodatkowych kosztów.

Obecnie z tej formy zakupów korzysta 15% osób kupujących w sieci, ale z czasem planuje to zrobić ponad dwukrotnie więcej Polaków. Z badania zrealizowanego przez Quality Watch dla BIK, chęć skorzystania z tego rozwiązania zapowiada 40 proc. osób.

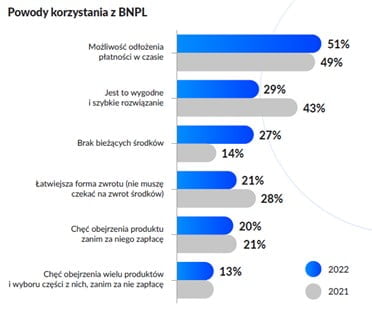

Dlaczego korzystamy z zakupów z odroczoną płatnością?

Według badania głównym powodem wyboru tej opcji jest po prostu możliwość odłożenia płatności w czasie. Dla 27% ankietowanych korzystających z formy „Kup teraz, zapłać później”, decydujący jest brak pieniędzy w chwili zakupów. Odsetek takich osób w 2022 r. podwoił się, w 2021 r. wynosił bowiem 14%.

Część klientów chce mieć większy wybór i dzięki „Kup teraz, zapłać później”, bez zamrażania własnych pieniędzy zamawia więcej produktów z założeniem, że to, co się nie spodoba, wróci do sklepu. Nie jest to jeszcze jednak szczególnie popularne, bo większość (80%) klientów informuje, że w ten sposób nabywa jedną wcześniej upatrzoną rzecz. Łatwiej jest też oddać zakupy, bo nie trzeba potem czekać na zwrotny przelew. Dla niemal co trzeciego ankietowanego znaczenie ma również zorganizowanie odroczonych płatności w wygodny i niezajmujący czasu sposób.

Co kupujemy z odroczoną płatnością?

Największy udział w zakupach z odroczoną płatnością mają takie artykuły jak odzież, elektronika i sprzęty RTV/AGD oraz obuwie. Mimo że w pierwszej dziesiątce są też artykuły spożywcze, to uważa się, że ta forma płatności nie finansuje najbardziej podstawowych potrzeb życiowych.

Grzegorz Zakrzewski, dyrektor w Allegro.pl

Popularność oferty „Kup teraz, zapłać później” na pewno będzie rosła, bo oprócz innych zalet jest to po prostu bardzo racjonalna odpowiedź na wysoką stopę inflacji. Wzrost cen o kilkanaście procent w skali roku powoduje, że za zakupy warte tysiąc złotych oddajemy po miesiącu tysiąc, którego faktyczna siła nabywcza jest już niższa. Poza tym jest ryzyko, że cena wymarzonego towaru wzrośnie, zanim na koncie pojawią się pieniądze. Obserwujemy też, że „Kup teraz, zapłać później” nie jest produktem zaspokajającym finansowanie najbardziej podstawowych potrzeb życiowych, ale raczej stanowi element wspierający racjonalne zawiadywanie wydatkami. Świadczy też o tym fakt, że znaczna część płatności odroczonych w Allegro Pay jest spłacanych już w ciągu pierwszych dwóch tygodni po zakupie.

Ze statystyk sprzedawców internetowych wynika, że popularność „Kup teraz, zapłać później” rośnie wraz z wartością koszyka. Gdy do zapłaty jest maksimum 100 zł, niemal 70 proc. kupujących wybiera płatności natychmiastowe, np. szybki przelew czy BLIK. Z płatności odroczonych lub kredytu ratalnego bez odsetek w takiej sytuacji woli skorzystać łącznie 7% ankietowanych. Gdy kwota zamówienia przekracza 1 tys. złotych, wówczas z metodę „Kup teraz, zapłać później” wybiera już niemal dwa razy więcej, bo 13% klientów, kredyt ratalny – 17%, a popularność szybkich płatności spada do 33%.

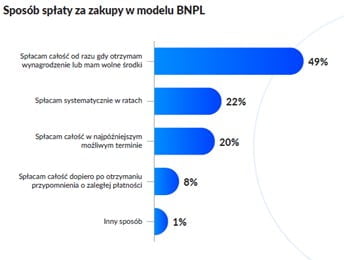

Jak szybko spłacamy zadłużenie?

Połowa korzystających z odroczonego terminu płatności, nie czeka do ostatniego wyznaczonego dnia i reguluje zobowiązanie od razu, gdy na koncie pojawi się wynagrodzenie. Jedna piąta w pełni wykorzystuje bezpłatny okres, ale nie wchodzi w raty. Na opcję ratalną decyduje się 22% użytkowników „Kup teraz, zapłać później”. 8% osób do zapłaty mobilizuje dopiero przypomnienie o zaległości.

Ułatwienie w zakupach czy pułapka kredytowa?

Jak działają płatności odroczone? Sam mechanizm to coś podobnego do zakupów „na zeszyt” albo korzystania z kart kredytowych. Klient, który za odpowiednią historię kredytową, może mieć przyznany limit na zakupy z określonym okresem bezodsetkowym (tzw. grace period). Jeśli spłaci zadłużenie w tym czasie, nie ponosi żadnych dodatkowych kosztów. Ale jeśli się spóźni, pojawiają się konsekwencje, np. prowizja czy spłata zadłużenia w oprocentowanych ratach. W pewnym stopniu jest to więc i ułatwienie — a jego popularność będzie rosła wraz z całym sektorem e-commerce — i pułapka, jeśli klienci będą zadłużać się ponad swoje możliwości.

Według PayPo, jednego z największych operatorów płatności odroczonych, z usług firmy w 2022 roku korzystało ponad 750 tys. osób. W 2020 roku było to ponad połowę mniej, tj. 350 tys. W 2022 roku przetworzyła ok. 8 mln płatności, a średnia wartość transakcji za zakupy opłacona w modelu „kup teraz, zapłać później” w 2022 r. wynosiła 260 złotych. Ile osób nie spłaca transakcji w „darmowym okresie”? Według PayPo dotyczy to ok. 30% wszystkich transakcji.

Warto dodać, że z płatności BNPL korzysta nie tylko masa podmiotów e-commerce, ale też wdrażają ją banki poprzez usługę BLIK.

Źródło: BIK, Subpiektywnieofinansach, fot. Depositphotos/KostyaKlimenko