Praktycznie od początku obecności na rynku, Blik z roku na rok zyskuje coraz większą popularność. Ten rok jest jednak dla polskiego systemu płatności wyjątkowo udany. W ciągu trzech kwartałów 2019 roku wykonano więcej transakcji przy użyciu Blika, niż przez całe poprzednie 4 lata.

Ile transakcji wykonano w 2019 roku korzystając z systemu Blik?

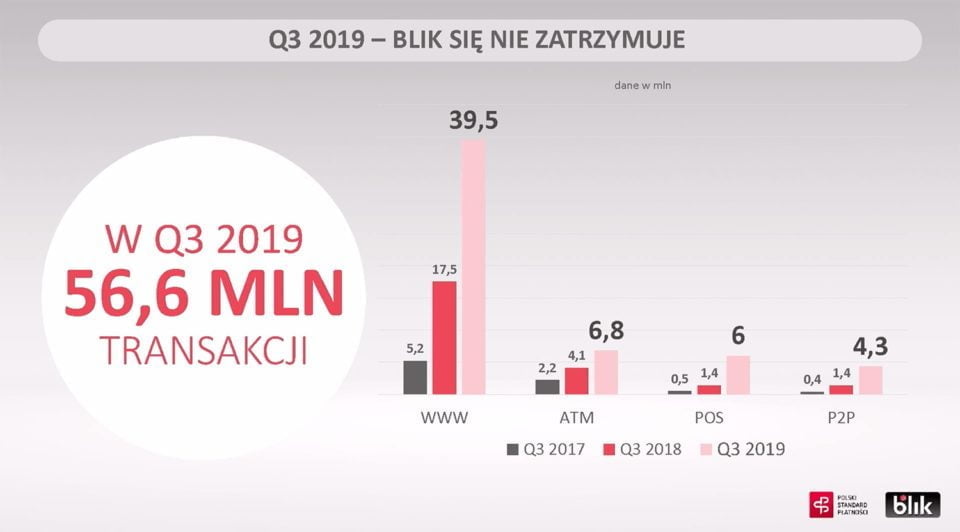

Z danych wynika, że w bieżącym roku wykonano już 146 mln transakcji przy użyciu Blika. Należy pamiętać, że są to dane za trzy kwartały, więc biorąc pod uwagę przedświąteczny, zakupowy szał, możliwe, że w całym 2019 roku ilość transakcji Blikiem przekroczy 200 mln. W samym trzecim kwartale Blika wykorzystano 56,6 mln razy. Obecnie ten system płatności jest najczęściej wykorzystywaną metodą płatności w internecie. Polacy używają go w 35% przypadków, czyli częściej, niż kart płatniczych. System Blik jest dostępny w 2/3 terminali płatniczych oraz w 95% bankomatów. Najchętniej korzystamy z niego jednak podczas zakupów przez internet – 70% operacji z użyciem kodu jest wykonywanych, by opłacić internetowe zakupy.

Rekordowa jest także ilość przelewów na numer telefonu, przy których nie trzeba znać numeru rachunku odbiorcy. Takich przelewów w obecnym roku zrealizowano już ponad 10 mln. W najbliższym czasie przekazywanie pieniędzy BLIKIEM stanie się jeszcze bardziej funkcjonalne i użyteczne. Pracujemy nad rozwiązaniami, które zmienią sposób, w jaki ludzie będą natychmiastowo oddawać sobie pieniądze – twierdzi Dariusz Mazurkiewicz, prezes Polskiego Standardu Płatności, operatora Blika. W samym trzecim kwartale 2019 roku, Polacy blisko 7 mln razy wypłacili gotówkę z bankomatu przy użyciu Blika. Średnia kwota transakcji przy użyciu kodu to 136 zł.

Dlaczego Blik jest tak popularny i czy jego sposób działania jest bezpieczny?

Blik ma istotną przewagę nad innymi metodami płatności. Jest to wygoda korzystania z systemu. Płacąc w różnych miejscach w internecie, nie musimy za każdym razem podawać danych swojej karty płatniczej lub przepisywać numeru konta, na które mamy wykonać przelew. Generujemy w aplikacji naszego banku kod, wklejamy go w odpowiednie miejsce podczas procesu składania zamówienia, jednym kliknięciem zatwierdzamy operację na telefonie i to wszystko. Chcąc wypłacić gotówkę z bankomatu, nie musimy wyciągać karty z portfela, którego zresztą mogliśmy zwyczajnie zapomnieć. Wpisujemy przy bankomacie kod otrzymany w aplikacji na telefonie, który zazwyczaj zawsze mamy przy sobie.

Kolejnym atutem Blika jest bezpieczeństwo transakcji, choć tu trzeba zastrzec, że oszuści upodobali sobie ten system. Nie wykorzystują oni jednak zazwyczaj luk w sposobie funkcjonowania Blika, tylko nieostrożność użytkowników. Aby wygenerować kod Blik, musimy zalogować się do naszej bankowości elektronicznej w aplikacji. Sam kod składa się z sześciu losowych cyfr i jest ważny tylko dwie minuty. Chcąc dokonać płatności, musimy zatwierdzić operację na ekranie telefonu. Tuż przed tym wyświetlą nam się szczegóły operacji, w tym kwota transakcji oraz odbiorca pieniędzy lub miejsce, z którego ktoś próbuje wypłacić gotówkę z bankomatu. Żeby uniknąć kłopotów, należy nie podawać kodu wygenerowanego w swojej aplikacji żadnym osobom trzecim, a także weryfikować szczegóły transakcji na ekranie, przed jej zatwierdzeniem. Nie podawajmy też kodu na podejrzanych stronach internetowych. Wtedy nic złego nie powinno się stać.

Czytaj także: Allegro i AliExpress walczą o klienta przed świętami

Historia systemu Blik w skrócie

System Blik został wydany w 2015 roku. Za jego rozwój jest odpowiedzialna spółka Polski Standard Płatności, którą tworzą przedstawiciele sześciu banków. Są to Alior Bank, Bank Millennium, Santander Bank Polska, ING Bank Śląski, mBank oraz PKO Bank Polski. System Blik szybko stał się jednak popularny i zaczęły go obsługiwać także inne banki. W październiku 2015 roku wprowadzono możliwość wykonywania przelewów na numer telefonu. Z kolei w marcu 2019 roku uruchomiono funkcję płatności powtarzalnych. Dzięki niej można opłacać zobowiązania finansowe, np. w firmie Link4.

Źródło: Blik Mobile, Polski Standard Płatności